|

EN BREF

|

La prévoyance pour les indépendants est un sujet crucial, souvent négligé, qui mérite une attention particulière. En tant que travailleurs non-salariés, les indépendants font face à des risques spécifiques, tels que l’incapacité de travail due à un accident ou une maladie, et doivent donc envisager des solutions assurantielles adaptées. Comprendre les différentes options de prévoyance disponibles, et les garanties qui les accompagnent, est essentiel pour sécuriser son avenir professionnel et personnel. Cet article propose des conseils pratiques et des stratégies pour choisir la prévoyance la plus adaptée à vos besoins, tout en optimisant votre protection sociale.

La prévoyance, adaptée aux travailleurs non-salariés, est un enjeu crucial pour garantir leur sécurité financière face aux imprévus. Cet article propose un aperçu des avantages et inconvénients de la prévoyance pour les indépendants, ainsi que des conseils pratiques pour choisir la meilleure solution. Il est essentiel de bien comprendre ces éléments pour assurer une protection adéquate dans des situations telles que l’arrêt de travail, l’invalidité ou le décès.

Avantages

Protection financière en cas d’incapacité

L’un des principaux atouts de la prévoyance pour les indépendants est la possibilité de bénéficier d’une indemnité financière en cas d’incapacité à travailler. Cela inclut des situations de maladie ou d’accident, permettant ainsi de compenser une perte de revenus et de maintenir un niveau de vie décent. Consulter des ressources telles que Gus Assurance peut aider à mieux cerner vos droits et options.

Avantages fiscaux

Un autre avantage significatif réside dans les avantages fiscaux que peuvent offrir certains contrats de prévoyance, notamment sous la Loi Madelin. Cela signifie que les contributions peuvent être déductibles des impôts, ce qui peut alléger le fardeau fiscal des indépendants. Pour plus de détails sur cette loi, visitez Assurance Responsabilité Civile Professionnelle.

Sérénité et tranquillité d’esprit

En ayant une couverture adaptée, les indépendants peuvent exercer leur activité avec une plus grande sérénité, sachant qu’ils sont protégés contre les aléas de la vie. Cela leur permet de se concentrer sur leur travail sans s’inquiéter des impacts financiers éventuels d’un imprévu. Il est essentiel de bien comprendre toutes les implications de ces contrats, comme le soulignent les conseils présents sur Aésio.

Inconvénients

Coûts des contrats

Néanmoins, la prévoyance peut entraîner des coûts non négligeables. Les primes d’assurance peuvent varier, et il est crucial d’analyser attentivement chaque offre afin de choisir celle qui répond le mieux à ses besoins tout en étant économiquement viable. Pour mieux comprendre les prix associés, rendez-vous sur MAIF.

Complexité des contrats

La diversité des contrats de prévoyance disponible sur le marché peut également être perçue comme un inconvénient. Les termes et conditions peuvent varier considérablement, rendant difficile pour un indépendant de faire un choix éclairé. Les ressources en ligne, telles que AG2R La Mondiale, sont utiles pour simplifier cette recherche.

Possibilités de non-adéquation

Il existe toujours le risque que le contrat choisi ne couvre pas exactement les besoins spécifiques de l’indépendant, notamment en cas de changement de situation professionnelle. Cela souligne l’importance de réaliser une veille régulière sur ses garanties, afin d’ajuster sa couverture si nécessaire. Des guides pratiques, comme ceux trouvés sur l’Assurance Responsabilité Civile Professionnelle, peuvent aider à cette réévaluation.

En somme, choisir la bonne prévoyance pour les indépendants est un processus crucial qui nécessite une analyse des avantages et inconvénients, ainsi que des conseils adaptés. Une bonne compréhension des options disponibles permettra de garantir une sécurité financière en toute occasion.

La prévoyance est un enjeu crucial pour les travailleurs indépendants, souvent plus vulnérables aux aléas de la vie que les salariés. Ce guide a pour but de vous éclairer sur les diverses options de prévoyance disponibles, ainsi que sur les conseils pratiques pour choisir la meilleure protection adaptée à vos besoins spécifiques. En garantissant une couverture adéquate, vous assurez la pérennité de votre activité et la sécurité de votre avenir.

Qu’est-ce que la prévoyance pour les indépendants ?

La prévoyance pour indépendants désigne un ensemble de contrats d’assurance qui protègent contre divers risques, tels que l’incapacité de travail, l’invalidité ou le décès. Ces assurances visent à compenser la perte de revenus en cas d’événement imprévu, ce qui est particulièrement essentiel pour les travailleurs non-salariés, souvent dépourvus d’une couverture sociale adéquate.

Les principales garanties de la prévoyance TNS

Un bon contrat de prévoyance pour travailleurs non-salariés (TNS) doit inclure plusieurs garanties essentielles. Les trois principales sont :

1. Garantie maintien de salaire

Cette garantie assure le versement d’indemnités journalières en cas d’arrêt de travail, permettant de compenser la perte de revenus due à une maladie ou un accident.

2. Garantie invalidité

En cas d’incapacité permanente à exercer votre activité, cette garantie prévoit un capital décès ou une rente pour assurer vos besoins financiers et ceux de votre famille.

3. Garantie décès

Cette couverture permet de verser un capital à vos héritiers ou bénéficiaires en cas de décès, garantissant ainsi leur sécurité financière.

Les avantages fiscaux liés à la prévoyance

Un des grands atouts de la prévoyance pour les indépendants est la possibilité de bénéficier d’avantages fiscaux, notamment grâce à la Loi Madelin. Les cotisations peuvent être déduites du revenu imposable, diminuant ainsi votre base taxable. Cela représente non seulement un gain financier, mais aussi une incitation à sécuriser votre avenir professionnel.

Comment choisir la bonne solution de prévoyance ?

Pour choisir un contrat adapté à votre situation, plusieurs critères doivent être pris en compte :

- Analyse de vos besoins : Évaluez vos revenus actuels et vos charges financières pour déterminer le montant de couverture nécessaire.

- Comparaison des offres : N’hésitez pas à utiliser des comparateurs en ligne pour évaluer les différentes propositions disponibles sur le marché.

- Prestations incluses : Assurez-vous que le contrat couvre les risques qui vous préoccupent le plus et vérifiez les conditions de mise en œuvre.

Les solutions de prévoyance adaptées aux indépendants

De nombreuses options sont à votre disposition pour vous protéger efficacement. Des assureurs comme Aésio Mutuelle et Alptis proposent des contrats spécifiquement adaptés aux TNS. Il est essentiel de bien lire les conditions générales et de poser des questions à votre conseiller pour garantir un choix éclairé.

La prévoyance est une nécessité pour les indépendants afin de sécuriser leurs revenus et d’assurer leur tranquillité d’esprit face aux aléas de la vie. En comprenant les différents types de couvertures et en optant pour des solutions adaptées, vous pouvez minimiser les impacts d’événements imprévus sur votre activité. Prenez le temps d’évaluer vos besoins et de comparer les offres afin de choisir la prévoyance qui vous correspond le mieux.

La prévoyance pour les travailleurs indépendants est un enjeu crucial pour assurer leur sécurité financière face aux aléas de la vie. Entre les risques d’arrêt de travail, d’invalidité ou même de décès, il est essentiel de s’informer et de choisir les solutions les mieux adaptées. Cet article vous présente des conseils pratiques pour bien comprendre la prévoyance et optimiser votre protection sociale.

Les enjeux de la prévoyance pour les travailleurs indépendants

Les indépendants, souvent dépourvus de la couverture de sécurité sociale des salariés, doivent impérativement se tourner vers des contrats de prévoyance adaptés. Un contrat de prévoyance permet de couvrir divers risques majeurs, tels que l’incapacité temporaire de travail (ITT), l’invalidité ou le décès. Ainsi, il est important de bien appréhender ces enjeux pour ne pas se retrouver dans une situation précaire en cas d’imprévu.

Choisir le bon contrat de prévoyance

Opter pour une offre de prévoyance nécessite de prendre en compte plusieurs éléments. D’abord, il convient de bien identifier ses besoins et les risques à couvrir. Ensuite, il est conseillé de comparer les différentes offres sur le marché. N’hésitez pas à consulter des ressources comme ce guide complet qui vous aidera à faire un choix éclairé.

Les garanties essentielles à considérer

Pour une protection optimale, assurez-vous d’inclure au minimum trois garanties fondamentales dans votre contrat : la protection de salaire, l’assurance invalidité et la garantie décès. La protection de salaire garantit un revenu en cas d’incapacité temporaire, tandis que l’assurance invalidité prévoit des prestations adaptées en cas d’incapacité permanente. N’oubliez pas d’examiner les détails spécifiques et les exclusions potentielles.

Les avantages fiscaux de la prévoyance

Un autre aspect intéressant à considérer est le cadre fiscal des contrats de prévoyance. En tant qu’indépendant, vous pouvez profiter de dispositifs fiscaux avantageux, notamment avec la Loi Madelin qui autorise la déduction de vos cotisations de prévoyance de vos revenus imposables. Cela peut représenter un gain financier non négligeable. Renseignez-vous sur les détails auprès d’un expert-comptable ou d’un conseiller en prévoyance.

L’importance de l’accompagnement professionnel

Évaluer les offres et choisir celle qui correspond le mieux à votre situation peut s’avérer complexe. C’est pourquoi il est conseillé de se faire accompagner par un professionnel. Il pourra vous orienter, répondre à vos questions et vous aider à naviguer dans l’univers parfois opaque de la prévoyance. Pour en savoir plus sur les fondamentaux de la prévoyance, consultez ce lien utile.

Investir dans une prévoyance adaptée est fondamental pour protéger votre avenir financier en tant qu’indépendant. Prenez le temps de vous renseigner, comparer les offres et solliciter des conseils professionnels pour faire un choix avisé. Vous pouvez également consulter des articles informatifs, comme celui-ci qui explique les bases de la prévoyance, pour compléter vos connaissances.

Comparatif des garanties de prévoyance pour indépendants

| Types de Garantie | Description |

| Maintien de Salaire | Versement d’indemnités journalières en cas d’arrêt de travail |

| Invalidité | Rente ou capital versé en cas d’invalidité permanente |

| Décès | Capital décès pour protéger les proches en cas de décès |

| Accidents de la Vie | Protection contre les accidents non professionnels |

| Dépendance | Préparation financière en cas de perte d’autonomie |

| Options Personnalisables | Possibilité d’ajouter des garanties selon les besoins |

| Fiscalité Avantageuse | Deductions fiscales possibles selon la Loi Madelin |

Témoignages sur la Prévoyance des Indépendants

La prévoyance pour les indépendants est un sujet qui suscite souvent des interrogations. De nombreux travailleurs non-salariés partagent des expériences variées sur l’importance d’une bonne couverture. Voici quelques témoignages éclairants.

Julien, graphiste indépendant : « Lorsque j’ai décidé de me lancer dans la freelance, je savais que la liberté avait un prix. Un retour sur investissement en termes de prévoyance était essentiel. J’ai choisi un contrat qui couvrait l’incapacité de travail suite à un accident. Je me suis rendu compte à quel point cela m’a sécurisé mentalement, sachant que je pouvais compter sur une indemnité journalière si les choses tournaient mal. »

Sophie, coach sportif : « Après une blessure, j’ai compris l’importance de la prévoyance. Mes revenus avaient chuté dramatiquement. J’ai investi dans une assurance prévoyance TNS qui couvre à la fois les accidents et la maladie. Grâce à cette décision, j’ai pu maintenir mon activité sans trop de difficultés financières. »

Luc, consultant en marketing : « J’ai longtemps hésité à souscrire à une assurance prévoyance. On pense souvent ne pas en avoir besoin jusqu’à ce que la vie nous fasse face à des imprévus. Aujourd’hui, je recommande à tous mes collègues indépendants de prendre le temps d’étudier les différentes options. Choisir le bon contrat prévoyance est crucial pour être serein. »

Marie, rédactrice web : « La prévoyance ne concerne pas uniquement les risques majeurs comme le décès ou l’invalidité. J’ai choisi une couverture qui inclut également des garanties en cas d’arrêt de travail temporaire. C’est un petit coût pour un grand bénéfice ; cela me permet de me concentrer sur mon travail sans craindre une perte de revenus. Je me sens en sécurité. »

Ces témoignages montrent que la prévoyance est loin d’être une simple formalité pour les indépendants. Au contraire, elle représente un investissement stratégique pour garantir la stabilité financière et le bien-être en cas d’éventuels aléas de la vie. Se rappeler que chaque situation est unique est essentiel pour choisir la solution adaptée à ses besoins spécifiques.

Dans un monde où l’incertitude peut frapper à tout moment, il est crucial pour les travailleurs indépendants de se prémunir contre les aléas de la vie. La prévoyance pour les indépendants est un ensemble de garanties qui vise à protéger ces professionnels des risques tels que l’arrêt de travail, l’invalidité ou le décès. Cet article vous propose des conseils pratiques et des solutions adaptées pour mieux comprendre et choisir la prévoyance qui vous correspond le mieux.

Les enjeux de la prévoyance pour les indépendants

Les travailleurs non-salariés (TNS) se retrouvent souvent dans une situation précaire lorsqu’il s’agit de la protection sociale. Contrairement aux employés, ils ne bénéficient pas d’un régime de protection financé par l’employeur. Il est donc essentiel de comprendre que la prévoyance a pour but de compenser les pertes de revenus causées par des événements imprévus. Dans ce contexte, choisir un contrat de prévoyance adapté devient une priorité.

Les principaux risques couverts

Un bon contrat de prévoyance doit couvrir plusieurs risques majeurs. Parmi eux, on trouve l’incapacité temporaire de travailler (ITT), l’invalidité permanente et le décès. Chacune de ces protections offre des avantages distincts, tels que le versement d’indemnités journalières en cas d’arrêt de travail ou le versement d’un capital aux bénéficiaires en cas de décès. Ces garanties sont vitales pour assurer une continuité de revenus lors des épreuves de la vie.

Les garanties essentielles à considérer

Pour sécuriser votre avenir, il est recommandé de choisir une prévoyance qui propose au moins les trois garanties suivantes :

- Maintien de salaire : Cette garantie permet de recevoir une indemnité journalière en cas d’arrêt de travail dû à une maladie ou un accident.

- Invalidité : En cas d’invalidité, cette garantie verse un capital ou une rente pour aider à compenser la perte de revenus.

- Décès : Cette protection prévoit le versement d’un capital décès permettant de soutenir financièrement vos proches en cas de disparition prématurée.

Considérer les aspects fiscaux

Un autre point important pour les travailleurs indépendants est l’impact fiscal des contrats de prévoyance. Grâce à la Loi Madelin, les cotisations versées pour un contrat de prévoyance sont déductibles de votre revenu imposable. Cela peut représenter un avantage significatif en termes d’épargne d’impôt. Avant de choisir une solution, n’hésitez pas à consulter un expert-comptable pour optimiser votre stratégie fiscale.

Bien choisir son contrat de prévoyance

Le choix d’un contrat de prévoyance adapté nécessite une analyse minutieuse. Voici quelques conseils pour ne pas se tromper :

- Évaluer vos besoins : Chaque situation est unique. Évaluez vos besoins en termes de protection et de revenus nécessaires en cas d’incapacité.

- Comparer les offres : Ne vous arrêtez pas à la première offre. Utilisez des comparateurs pour évaluer différents contrats et choisir celui qui offre les meilleures garanties au meilleur prix.

- Lire les petits caractères : Prenez le temps de lire les conditions générales de votre contrat. Des exclusions peuvent être présentes qui pourraient vous désavantager en cas de sinistre.

En conclusion, la prévoyance pour les indépendants est un sujet incontournable qui mérite une attention particulière. En comprenant les enjeux, les garanties essentielles et en faisant un choix éclairé, vous pouvez protéger votre avenir face aux imprévus. Une planification adéquate vous offre une tranquillité d’esprit, vous permettant de vous concentrer sur ce qui compte vraiment : le développement de votre activité. N’oubliez pas, le meilleur moment pour agir, c’est maintenant.

Conclusion : Anticiper pour mieux protéger son avenir

La prévoyance pour les indépendants représente un enjeu crucial pour garantir une sécurité financière face aux aléas de la vie. Que ce soit en cas d’arrêt de travail, d’invalidité ou même de décès, il est essentiel pour chaque travailleur non salarié d’être bien préparé. La compréhension des différents types de contrats de prévoyance TNS permet d’adapter sa couverture en fonction de ses besoins spécifiques. En effet, chaque indépendant a une situation unique et mérite de bénéficier de solutions personnalisées qui répondent à ses exigences.

Le socle de base d’un contrat de prévoyance se compose généralement de plusieurs garanties fondamentales. Parmi celles-ci, on retrouve la protection du maintien de salaire, qui prévoit le versement d’indemnités journalières en cas d’incapacité temporaire de travail. En intégrant des garanties comme des rentes d’invalidité ou un capital décès, un indépendant peut se prémunir efficacement contre les imprévus. Par ailleurs, il est également essentiel de prendre en compte les implications fiscales, notamment via la Loi Madelin, qui offre des avantages intéressants pour optimiser la prise en charge des cotisations.

Avant de souscrire un contrat, il est recommandé d’analyser les différentes options disponibles sur le marché. Un comparateur de prévoyance peut faciliter cette démarche en permettant de visualiser les offres adaptées à votre situation. Enfin, il est toujours préférable de se faire accompagner par un professionnel qui saura vous orienter vers les meilleures solutions et vous aider à mieux comprendre les garanties proposées. En résumé, la prévoyance est un investissement essentiel pour sécuriser votre avenir et faire face sereinement aux imprévus de la vie professionnelle.

FAQ sur la Prévoyance pour les Indépendants

Qu’est-ce que la prévoyance pour les indépendants ? La prévoyance pour les indépendants est un système d’assurance qui vise à protéger les travailleurs non-salariés contre les risques financiers liés à des événements imprévus comme l’arrêt de travail, l’invalidité ou le décès.

Quels sont les principaux risques couverts par la prévoyance TNS ? La prévoyance TNS couvre principalement quatre risques : l’incapacité temporaire de travailler (ITT), l’invalidité, le décès et la dépendance. Ces garanties permettent d’assurer un revenu de remplacement ou un capital en cas de besoin.

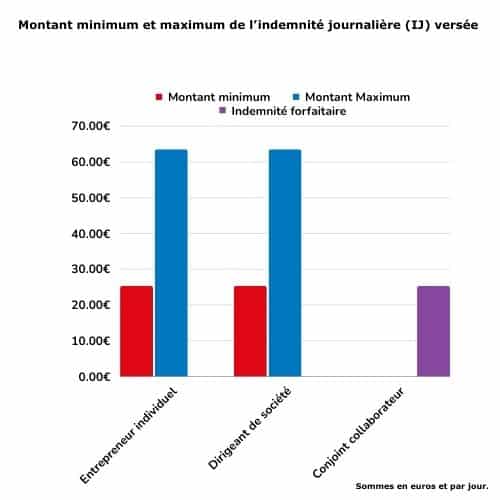

Comment fonctionne l’indemnité en cas d’arrêt de travail ? En cas d’incapacité de travail due à une maladie ou un accident, l’assurance prévoyance TNS verse une indemnité journalière pour compenser la perte de revenus. Cette indemnité est calculée en fonction du chiffre d’affaires réalisé avant l’événement.

Les indépendants ont-ils des obligations en matière de prévoyance ? Bien qu’il n’y ait pas d’obligation légale, il est vivement recommandé pour les travailleurs non-salariés de souscrire à une assurance prévoyance afin de se protéger face aux aléas de la vie professionnelle.

Quels sont les avantages fiscaux de la prévoyance pour les indépendants ? La loi Madelin permet aux indépendants de déduire de leur revenu imposable les cotisations versées pour leur prévoyance. Cela représente un avantage financier non négligeable.

Comment choisir une bonne prévoyance TNS ? Pour bien choisir sa prévoyance TNS, il est important de considérer les garanties proposées, le niveau de couverture en fonction de son activité, les prix des cotisations ainsi que la réputation de l’assureur.

Quelle est la différence entre la prévoyance et l’assurance maladie pour les indépendants ? L’assurance maladie garantit le remboursement des frais de santé, tandis que la prévoyance TNS est spécifiquement conçue pour compenser la perte de revenus due à des événements comme l’incapacité de travail.

Quel est le coût d’une prévoyance pour un indépendant ? Le coût d’une prévoyance pour un indépendant varie en fonction de plusieurs facteurs, notamment l’âge, le statut professionnel, le niveau de couverture choisi et les garanties souscrites. Une étude comparative est souvent nécessaire pour évaluer les meilleures options.

Quand peut-on bénéficier des garanties de la prévoyance ? Les garanties de la prévoyance peuvent être mobilisées dès qu’un événement couvert, comme une maladie ou un accident, entraîne une incapacité sociale ou professionnelle, permettant ainsi de déclencher les indemnités ou le versement de capital.